政治•経済

失われた30年の真犯人 異常な低金利政策を変えることは可能なのか。中

政治•経済

失われた30年の真犯人 異常な低金利政策を変えることは可能なのか。中

2025/12/11

11月6日投稿の『失われた30年の真犯人 異常な低金利政策が続く理由を考える』では、大蔵官僚が天下り先の銀行を預金者の犠牲の下で救済しようとして異常な低金利政策を取った為、日本経済は「流動性の罠」の状態にあると指摘。流動性の罠の状態では、アベノミクスのような異次元の金融緩和政策を行っても、景気拡大にならなかった。

11月18日投稿の『失われた30年の真犯人 異常な低金利政策を変えることは可能なのか。上』では、30年以上も続いている低金利政策を変えるには、金利上昇によって損をする個人や企業への救済策が必要であり、その財源にはトヨタなど輸出大企業に支払われる消費税の輸出還付金を充てれば良い、と論じた。

日本経済は、輸出偏重経済になっているのは確かであり、一人当たり国民の実質所得は、韓国・台湾に抜かれようとしている。輸出には、労働者の賃金は低い方が有利であり、円高より円安の方が望ましい。

その結果、所得の伸びよりも、物価上昇の方が高い水準にあり、国民生活は苦しくなる一方なのだ。

ところが、利上げや輸出還付金の廃止に反対するのが、政治家、財務官僚、マスコミなのだ。

利上げは、景気に良くない、国の借金(国債)の金利が上昇する、といった反対であり、代表的なものに高市早苗総理が、総理になる前のインターネット番組で「金利を今、上げるのはアホやと思う」との発言が知られる。

ある経済誌は、『10年国債金利、17年ぶり高水準 超長期債金利は当時を上回る』という記事を配信。「長期金利が上昇傾向を強めている。10年国債金利は、7月23日、25日には、一時、1.60%台まで上昇し、2008年10月以来の約17年ぶりの水準となった」と、あたかも国債金利の上昇が財政破綻を招くかのように憂慮している。ちなみに12月10日の10年もの長期国債金利は、日経新聞によると1.955%(前日比0.005%低下)で推移し、市場では一時1.970%に達して約18年半ぶりの高水準を記録した。

だが、バブル経済の頃の10年国債金利は5%~7%程度、あるいはそれ以上の高い数値で推移していたのだ。

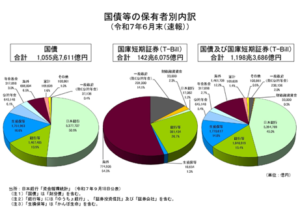

金利上昇によって国の国債利払いが増えるにしても、日本の国債の半分以上は、日銀が引き受けている。

一方、日本の家庭の銀行預金の最新データ(主に2024年・2025年の統計)によれば、家計全体の現金・預金残高は約1126兆円。金利上昇は、必ずしも経済にとって悪いことばかりではない。

ちなみに、2025年12月9日時点の10年もの米国債利回りは、4.18%〜4.19%程度で推移している。日本の国債金利はアメリカの半分以下なのだ。

国内経済だけを見るなら、金利の引き上げは、政府と日銀が決断し、金利上昇によって損をする個人や企業に対して適切な救済策を取れば十分に可能と思われる。

ところが、厄介なのが「債券自警団」を僭称する国際金融資本の動向なのだ。

日本の低金利と輸出偏重経済は、国際金融資本にとってこれまで有利だった。なぜなら、低金利の日本の金融市場で資金調達できるし、円高に誘導すれば、日本企業の株価が下がり、逆に円安では株価が上昇するのを、法則のように繰り返してくれたからだ。

国際金融資本にとっておいしい状況を、彼らが簡単に手放すとは思えない。

利上げには、2022年のトラスショックの再現が懸念されるのだ。

(青山みつお)

TIMES

政治•経済

関連記事

高市早苗内閣総理大臣は、3月18日から3月20日までアメリカを訪問し、ワシントンにおいて、トランプ大統領をはじめ、トランプ政権の面々と日米首脳会談等を行った。ホワイトハウスに到着するなり、握手で出迎えようとしたトランプに駆け寄り、ハグするパフォーマンスを見せた。東アジアの国家元首としては珍しい振る舞いだから海外メディアも取り上げていた。若い頃、アメリカに渡り、著名なリベラル・フェミニズムの政治家のパトリシア・シュローダー下院議員の事務所で働いたこともある首相にとっては、それほど奇異な振る舞いではないかも知れない。 好意的に解釈すれば、ここはトランプに取り入るのが御国の為、と真面目に考えた上でのことかも知れない。本人はジュリアスシーザーとの会見に臨んだクレオパトラの心境かも知れないが、むろん高市はクレオパトラではないし、トランプもシーザーではない。 ホワイトハウスのレセプション会場でノリノリに踊る高市首相 もともと高市首相には女を武器するところがあった。首相の背がもう少し高ければ、ハグだけでなく、トランプにキスしかねなかっただろう。 古い永田町の政治家ならよく知っていることだが、1996年に高市首相が新進党から自民党に鞍替えした際に、自民党の重鎮への取り入り方が凄まじく、永田町に娼婦がいるといった怪文書を撒かれたこともある。テレビ番組でジャーナリストの田原総一朗から「あんたのように下品で無知な人にバッジ付けて靖国の……」と罵倒されもした。戦中派の田原にとって、森喜朗のような右派政治家に取り入ろうとした若かりし高市首相の姿に我慢がならなかったようだ。田原に謝罪会見をさせた日本連合の元総裁から筆者が聞いた当時の真相である。 とは言え、概ね今回の首相の訪米は、国内では高評価がつけられている。辛口の外交評論家の佐藤優(元外務官僚)でさえ、満点に近い評価をつけていたぐらいだ。 「世界中に平和と繁栄をもたらせるのはドナルドだけだ。私は諸外国に働きかけて、しっかりと応援したい」の発言も、プーチンのような猜疑心の強い相手なら嫌味に受け取られそうだが、トランプならそのまま喜んでくれる。そもそも戦争を始めたのは、ドナルドなのだから、戦争を止めて平和を回復するのもドナルドにしかできないし、首相の発言に間違いはない。 だが、あえて言わせてもらうと、今回の高市外交の成功は、アメリカをイランとの戦争に深入りさせる決定打になってしまったのではないか? と懸念されるのだ。 高市首相がスペインのサンチェス首相のように「これは不必要な戦争だ。我々は協力できない」と言ったらどうなったか。 もちろんトランプは激怒したに違いない。2025年3月1日のゼレンスキー・トランプの会談のように、首相はアメリカで非難されただろう。 だが、トランプに美徳があるとすれば、この人物は根に持たないことだ。あれだけ罵倒したゼレンスキーのウクライナにさえ、状況が変わればドローン技術の支援を求める厚顔ぶりだ。交渉中に最高指導者を暗殺した交戦中のイラン政府にさえ、どこまで本気かわからないにしろ、停戦交渉を呼び掛けるぐらいだから、並みの神経の持ち主ではない。 トランプも「一撃しさえすればイランの革命政府はすぐにも倒壊します」とイスラエルのネタニヤフ首相や、ユダヤロビーに焚きつけられて始めた戦争が意外に長期化しそうなので、後悔していた。日本の高市までが非協力を表明したら、早期終結を真剣に考えていた可能性が高い。同盟国の非協力を理由に戦争の停止を決意したと思われるのだ。高市首相は平和の女神として世界中から賞賛されたことだろう。アメリカ国内でも時間がたてば「A true friend would advise you.」(本当の友達ならばあなたに忠告するだろう)と、考えてくれたに違いない。 アメリカ政府内で戦争継続を望んでいる勢力は「ホルムズ海峡の封鎖が続けば、アジアやヨーロッパの非産油国の同盟国は、我々に泣きつくしかなくなる。それまでの辛抱です」トランプを焚きつけている。 困ったことに、石油を国内で自給できるアメリカや、ホルムズ海峡に依存していないイスラエルは、戦争が長期化しても戦争経済を維持できる。 国内メディアの評論家や解説者たちの「アメリカでもガソリン価格が高騰して支持率も落ちているから、トランプも停戦を望んでいるはず」といったコメントは、気休めか、希望的観測と思うべきで、イラン戦争の長期化と、石油輸入ルートの長期間の遮断という最悪の状況を想定して、その対処を今のうちに考える必要があると言いたい。 ホワイトハウスのバイデン大統領の肖像画?を見て笑う首相 3か月以内にイラン戦争が終結すれば杞憂になるが、戦争が続くならば、イランを支援する大国が現れる、と警告しておこう。 バイデン前大統領だけ自動署名機の写真が飾られていた (青山みつお) オバマ米大統領にキスされるのを嫌がったミャンマーのスー・チー女史

2026.03.30

日本経済が長期停滞からの脱却を模索する中で積極財政という言葉は政治の中核概念として繰り返し用いられてきた。高市早苗政権、石破茂政権、そして岸田文雄政権の三者の予算を比較すると日本の財政運営が拡張から選別、そして戦略へと変容していることが見えてくる。 まず岸田政権である。同政権は「新しい資本主義」を掲げ分配と成長の両立を標榜した。コロナ禍対応や物価高対策として大型補正予算を編成した。その結果として歳出規模は拡張したがその内実は給付金や補助金といった短期的措置が多く構造的な成長投資は限定的であった。財政規律にも一定の配慮を残し、積極財政とは言いながらも実態は景気下支え型の限定的拡張にとどまった。 次に石破政権は地方重視・防災重視の色彩を強め、公共投資やインフラ整備に一定の重点を置いた。一見、積極財政の強化に見えるが財源論や歳出の効率化にも強い関心を示し無制限な国債発行には慎重であった。よって、石破政権の特徴は選別的積極財政である。必要分野には厚く配分するが全体としては財政規律との均衡を崩さない姿勢が際立った。 これに対し高市政権はより明確に積極財政へと舵を切った。防衛費、エネルギー安全保障、半導体・AIといった戦略分野への大規模投資を打ち出し、財政出動を成長戦略の中核に据えている点が特徴的である。単なる景気対策ではなく国家競争力の再構築を目的とした支出であり規模も過去政権を上回る水準にある。従来型のばらまきとは異なり高市政権は複数年度での投資管理や成長効果を見込んだ財政設計を志向し、債務残高の制御にも一定の意識を残している。したがって、その本質は単純な拡張ではなく戦略投資型の積極財政と位置付けるべきであろう。 三政権を総合的に比較すればその違いは明確だ。岸田政権は短期安定型、石破政権は選別均衡型、高市政権は成長戦略型である。積極財政の度合いという観点では、岸田 < 石破 < 高市、という順序が妥当である。重要なのはその財政支出が将来の成長と税収に結びつくかどうかである。積極財政はそれ自体が目的ではなく手段にすぎない。もし投資の選択を誤れば残るのは膨張した債務だけである。高市政権による成長投資によって財政拡張と規律維持を両立できることが期待されている。 (坂本雅彦)

2026.03.29

アフリカ大陸の南部に位置するザンビアは、豊富な銅資源を背景に経済発展を模索してきたが、今日、中国による経済的侵略あるいは債務の罠の象徴的な事例として国際社会の耳目を集めている。かつて2000年代初頭に多国間の債務免除を受けたザンビアが、わずか20年足らずで再び国家破綻の淵に立たされた背景には、中国による膨大なインフラ融資と、それに伴う不透明な依存関係が深く横たわっている。 ザンビアにおける中国の進出は、道路、ダム、空港、そして基幹産業である鉱山開発に至るまで多岐にわたる。これらのプロジェクトは、欧米の国際機関が課す厳しい民主化や人権の条件を伴わない「迅速な資金」として歓迎された。しかし、2020年に新型コロナウイルスのパンデミックが直撃すると、銅価格の下落と相まってザンビアの財政は破綻し、アフリカで最初のデフォルト(債務不履行)国家となった。ここで浮き彫りになったのが、対外債務の約3分の1を占める中国系金融機関との不透明な貸付契約である。 中国側の融資の多くは、返済が滞った場合に戦略的資産を担保化する、あるいは優先的に資源を確保するといった条項が含まれている。実際、ルサカ国際空港や電力会社などの公的資産が中国の管理下に入るのではないかという懸念が、国内のナショナリズムを刺激し、政情不安の一因となった。このような構造は、一見すると開発支援の形をとりながら、実態としては相手国の経済的主権を段階的に奪い、地政学的な属国へと変質させる経済的侵略のプロセスであると批判されても仕方がなかろう。 一方で、2024年から2026年にかけての債務再編交渉の進展は、新たな局面を示唆している。中国は当初、国際通貨基金(IMF)やパリクラブといった既存の国際枠組みに同調することを拒んでいたが、最終的には長期的な返済期間の延長や金利の減免に応じる姿勢を見せた。これは、過度な追い込みが相手国の崩壊を招き、自国の投資回収すら不可能にするという教訓を中国側が学んだ結果とも言える。しかし、依然としてザンビアの経済構造は中国に深く依存しており、融資の条件や契約の詳細がブラックボックス化されている現状に変わりはない。 ザンビアのケースが教訓として示すのは、新興国にとって「条件なき資金」が必ずしも「自由な発展」を意味しないという厳しい現実である。インフラが整備されたとしても、その運営権や資源の利権が国外に流出し続けるのであれば、それは持続可能な成長ではなく、現代版の経済的植民地化に他ならない。国際社会は今、ザンビアが真の意味で主権を回復し、健全な多国間協調に基づいた経済再生を果たせるかどうかを、中国の覇権主義的な動きを牽制する試金石として注視している。 (ジョワキン)

2026.03.28

ベネズエラのマドゥロ大統領夫妻がアメリカの特殊部隊による攻撃によって逮捕された。このことによってダメージを受けたのは中国である。なぜなら中国との関係が良好で、石油の供給拠点でもあったからだ。このマドゥロ大統領の逮捕劇により、ベネズエラの石油供給利権がアメリカに移行していった。中国がアメリカの許可を得る立場に転落。中国とベネズエラは数十年にわたって緊密な関係を維持してきていたが、一瞬にして崩れ去った。 さらに事態が悪化したのが、イランへのアメリカーイスラエルの軍事作戦だ。中国は、アメリカに次ぐ世界第2位の石油消費国で、その1日あたりの消費量は推定1500万~1600万バレルだと言われている。湾岸諸国は中国にとって、石油の主要な輸入元だ。サウジアラビアとイランからの石油は、それぞれ中国の輸入量の1割超を占めている。ベネズエラとイランという友好国を失っている現状は非常に厳しい。 しかし、ここでホルムズ海峡封鎖に出たイランの政策が思いもかけぬ方向に来ている。なんとイラン政府は中東以外の8カ国との間で、中国人民元で取引される石油の安全なホルムズ海峡通過を認めるイランの提案について協議していることが判明。つまり石油と交換するのが米ドルだったのを人民元に変えるというのだ。こうなってくると米ドルが暴落し、人民元が安定することになる。中国はこれまで新しいデジタル通貨の開発に資金を投入し、デジタル人民元をつくってきた。ここにきて通貨をめぐる利権争いで中国に有利に働く可能性が出てきたのである。 トランプ大統領は3月23日のSNSで、アメリカとイランが2日間にわたって対話したと投稿。イランの発電所やエネルギーインフラへの攻撃を5日間延期するよう指示したと明かした。エプスタイン文書に引き続き、トランプ大統領の窮地はまだ続いているのが現状だ。(早見慶子)

2026.03.28

2026.03.27

習近平指導部が台湾統一という歴史的使命を掲げながらも、現時点で大規模な武力侵攻に踏み切っていない背景には、単なる軍事的な準備不足や国際社会からの制裁リスク以上の、極めて冷徹な政治的計算が働いている。その核心にあるのは、台湾内部の政治ダイナミズムの変化に伴い、武力という甚大なコストを支払わずとも内側からの変質を待つことが、中国にとってより合理的な選択肢として浮上しているという現状である。 現在の台湾政治を概観すると、頼清徳政権は発足当初から極めて厳しい舵取りを強いられていることが分かる。立法院(国会、定数113議席)において、中国に対して融和的な姿勢を維持する国民党と民衆党、さらに国民党系の無所属議員を合わせた野党連合が62議席を確保し、過半数を握っている事実は極めて重い。民主主義体制下の台湾において、軍事予算の編成や安全保障に関わる重要法案の成立には国会の承認が不可欠であるが、現在は野党連合が主導権を握ることで、民進党政権が進める対中抑止力の強化や防衛予算の拡大に事実上の制動がかかる構図となっている。中国から見れば、武力を行使して国際的な孤立を招くよりも、台湾の議会運営を停滞させ、防衛体制の構築を内側から空洞化させる現状の方が、戦略的利益に合致していると言える。 さらに、世論の動向を示す総統選挙の結果も、中国の「待ち」の姿勢を正当化する強力な根拠となっている。2024年の総統選で頼氏が勝利したものの、その得票率は約40%に留まった。これは、2020年の総統選で蔡英文氏が記録した約59%という圧倒的な支持と比較して、約20ポイントもの大幅な下落を意味している。この数字の推移は、台湾市民の意識が必ずしも民進党の掲げる対中強硬路線一色ではないことを浮き彫りにした。若年層を中心に経済停滞や住宅価格の高騰に対する不満が蓄積し、民進党の長期政権に対する飽きや批判が、第三極である民衆党への支持や野党への回帰として表れている。 このような政治状況を鑑みれば、2028年の次期総統選挙において民進党が下野し、親中派を含む野党連合が政権を奪還する可能性は極めて現実的なシナリオとして存在する。中国側にとって、武力侵攻は自国の経済的衰退や共産党体制の揺らぎを招く諸刃の剣であるが、選挙による政権交代を通じて親中的な勢力が台頭すれば、経済協定や政治対話を通じて平和的に台湾を自国の影響力の下に置く道が開ける。つまり、習近平氏にとって、現状の台湾内部の分断と野党の躍進は、焦って軍事行動に出る必要性を低下させる「合理的な静観」の理由となっているのである。 次回の総統選を見据えたこの四年間は、中国にとって武力の行使よりも、台湾国内の世論操作や経済的揺さぶりを通じて、民進党政権の無力さを露呈させる期間として位置づけられている。台湾の議会が機能不全に陥り、次期選挙で政権交代が実現するという蓋然性が高まれば高まるほど、中国がリスクの大きい軍事侵攻を急ぐ理由は乏しくなる。 (ジョワキン)

2026.03.27